汽车

2024-06-27 06:35 点击次数:130

为了把车卖出去世博shibo登录入口,当今的汽车圈如故从宫斗剧,进一步左迁到了幼儿园里小一又友的场景。

比如,打不外就叫家长;比如,荧惑“社畜”;比如,之前是用手拿着盆来泼脏水,当今却插足洒水车批量功课的兴致;再比如,车企不错采选性健忘“互联网有顾虑”的应酬法规,说出一些让行业略感突兀,却又不错给与的话。

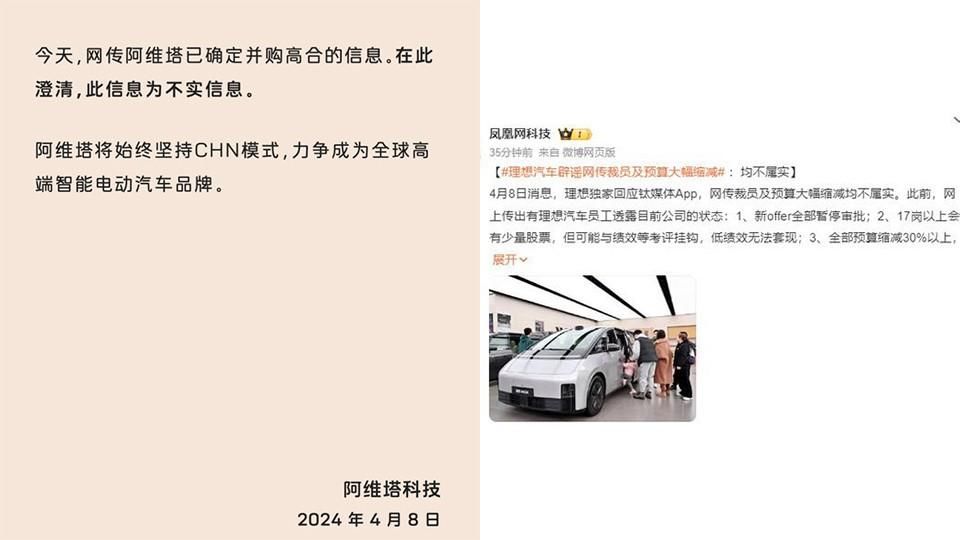

周一,车企聚焦辟谣。理念念辟谣了裁人,阿维塔辟谣无意收购停摆50天的高合,丰田把我方的灵魂交给了华为;周二,蹭小米SU7流量的智己L6爆发了一连串的故事,为了新车的发布,有职工错过孩子竖立,连阳四次不请假,把年幼的孩子送去投寄学校,以及为了讲解我方比小米好,但搞错了小米的数据,被条目书面说念歉;周四,奇瑞在智界上毁掉灵魂,尹同跃在演讲上径直点明“在中国,造好车离不开华为时候”,以及智己举报被小米网暴,但用词费解,只说起了关联部门、计划机构,提议它们学习其他车企法务部模式,而非目前的摇东说念主模式。

成年东说念主的寰宇里,莫得对错,惟有益益。是以总之,这些齐是被卖车逼的。尽管北京车展还莫得涌现开幕,但市集可预期征象如故竖立,30万元以上看点不及,30万元以内的价钱战愈演愈烈,启动不讲道理。

如若价钱降不下去,那就逼一逼供应商诚然莫得开幕,但2024年北京车展如故展示出了和4年前,以至和疫情中国外车展的最大不同。

高存眷度且承载销量的燃油车,价钱更多下探到20万元内,新能源车,价钱下探到30万元内。且这不啻是因为价钱战把结尾优惠打到了这个价位区间,更是车企的主动行径,即主动将车价降至这一区间。

2020北京车展中,豪华车鸿沟热门是40万元以上的飞奔E级与良马5系拼杀,结伴品牌是途昂X,以至是韩系的当代起亚齐在冲击高端,齐在20万元以上;中国品牌干线是冲高,传祺M8冲到20万以上畅销,高合HiPhi X卖到68万起步,主销版块20万元以上的坦克300则永恒涨价,蔚小理新品均不低于25万元。

2024北京车展中,飞奔良马采选不在4月的时期点里贴身肉搏,飞奔纯电G级、良马i4、MINI齐是细分市集出击。结伴板块里,南北寰球的落点齐是重磅油车的换代,包括途不雅L Pro、全新迈腾,齐将是接下来15-20万元的弥留参与者,丰田拥抱比亚迪和华为,而本田的新电动车如故盯着15万元级别。中国品牌则均已全面拥抱降价潮,理念念L6将在车展前公布我方最低廉的车型,会不会23万元起步,华为的问界M5定位低于问界M7,而问界M7的翻红则依赖降价超7万元。蔚来和小鹏分离推出第二品牌,前者拥抱25万,后者拥抱15万元级。

好了,如若再加上最近和小米公论斗争的智己L6,半固态电板包装成固态电板,但预售价最高不超33万元,一切齐在向下卷,向内卷。以至于还有一个趋势,之前取代老年代步车的A00级新车,在承接下滑了卓越1年之后,又有祥瑞、奇瑞等车企启动从头加码鼓舞,很能证实“抢销量难”的问题。

而摆在破钞者眼前的事实也很了了,为了应酬赓续束缚的价钱战,老车官降和结尾优惠,除了比亚迪来作念比拟有用除外,无论是特斯拉的8000元保障补贴,照旧蔚来的10亿元置换补贴,理念念的结尾1.8万元优惠,最终的刺激程度齐不算大。因为从月销量上来看,战术前后各品牌的销量波动不外在5000-1万台之间,对悉数市集的影响兴致有限。

时候向上和限制化效应,它们只掌持在少数车企手中。应酬价钱战,多数车企采选的是用缩水进行应酬,包括明面的,也包括后面的。明面的,比如余承东对智界S7的再次援助。如若只看华为鸿蒙春季疏导会对于汽车前95%的内容,对绝大多数破钞者来说,不错说是毫无须处。因为,没东说念主念念到,华为搞的再上市,就是把2023年发布会上说的内容再从头说一次。直到临了的5%时,公布价钱与权利时,初学版电板包容量加多20kWh,CLTC纯电续航加多155公里,但最终价钱仍为24.98万元。而Max和Max +版的后驱长续航智驾车型价钱,下调了2万元。智能化上也有灰暗变化,低配给了结尾高速和城区NCA的ADS基础版。

再加上幸免背刺老车主,送平板,送1万红包,最终新车的上市前后进程算是胜利。

华为用的是增配保价,最终相称于降价,小鹏则是用了最简便苛虐的见解,减配降价。最新的小鹏G6 PLUS版块,限时价钱降到17.99万元,但付出的代价是音响系统砍掉了10个扬声器,主驾驶腰部援助,以及前排座椅透风。

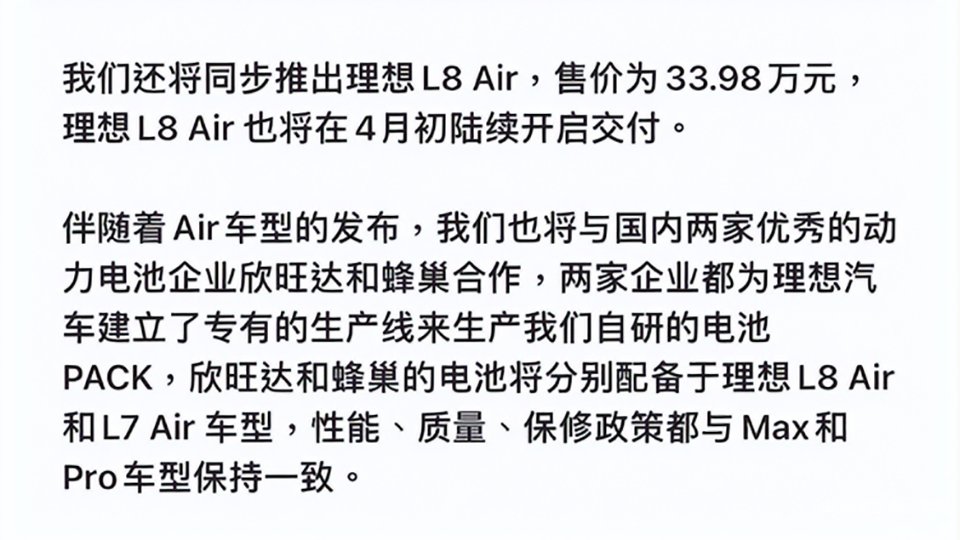

明面上的很好察觉,而暗面的则是更不易被察觉的部分,比如不久前理念念L7的欣旺达/宁德期间/蜂巢电板混装事件,破钞者提车后发现电板不是最大牌的宁德期间,这既有破钞者我方对信息融会的问题,也有官方在销售进程中的信息同步问题。但非论若何,理念念又一次完成了本钱的抓取。

传统汽车有3万个零部件,新能源汽车有1.5-2万个零部件,而二者的零件中有50%比例从零部件供应商手中购买,之中齐是你我熟谙的名字,博世、大陆、宁德期间、比亚迪弗迪等。

左券早已坚决,金额和零部件数目早已细目,但车企又对零部件商广泛有了赓续下降3%-5%的需求。原因很简便,一辆车的一个部件如若能省出50元本钱,卖出1万辆就能省出50万元。上万个部件中,不乏能有对本钱再作念著作的部分。

况兼没东说念主拦得住,电板产能填塞插足2024年之后,最常见的零部件扣本钱样子有两种,一是对内饰等车内材料使用皮换搪塑,搪塑换塑料的样子,再比如说老款有护板,新款取消了,以及隔音棉的有无,以及隔音棉尺寸从大变小。再比如,隔音玻璃的层数,或者供应商发生变化。这之中抵破钞者的使用只怕会产生影响,因为稳妥假想策画,但细节体验上确乎如故有响应发生了变化。

二是对用户更不懂的机械、能源、传动等结构进行调换。赓续以理念念L7为例,2023款电机为汇川+华为,2024款电机换为蜂巢。天然,这照旧比拟显性可查的部分,其他部分还包括,新老款车型之间的电机功率忽然缩水,车辆的加快性能也放慢1秒。

天然,还有其他更多的缩水,比如安全碰撞方面,一样假想的车型在几年间测试章程不变的情况下,A柱/B柱的涌现却有了不同。天然,上述的这一切,亦然全球汽车工业发展了130多年于今险些各家车企在不同期期齐作念过的行径,破钞者亦然千东说念主千面,有东说念主合计不弥留,有东说念主合计弗成容忍。

而在现时的市集环境里,只须能把车卖出去,销量堆上去,剩下的好多细枝小节齐不错先略过。

天然,多数车企在新能源当说念的如今,大略最大情况作念本钱下探的部分,照旧在于本钱最高的能源电板。而再望望宁德期间、弗迪、中立异航等头部能源电板企业的新一轮看成,肉眼可见的少量是,价钱战在2025年压根停不下来,要到2026年才有分晓。

且,说法与何小鹏、李念念所说的不同。近几年插足淘汰赛的原因,并非是各家时候快速成长,而是电板产能填塞,车企不得不打价钱战。

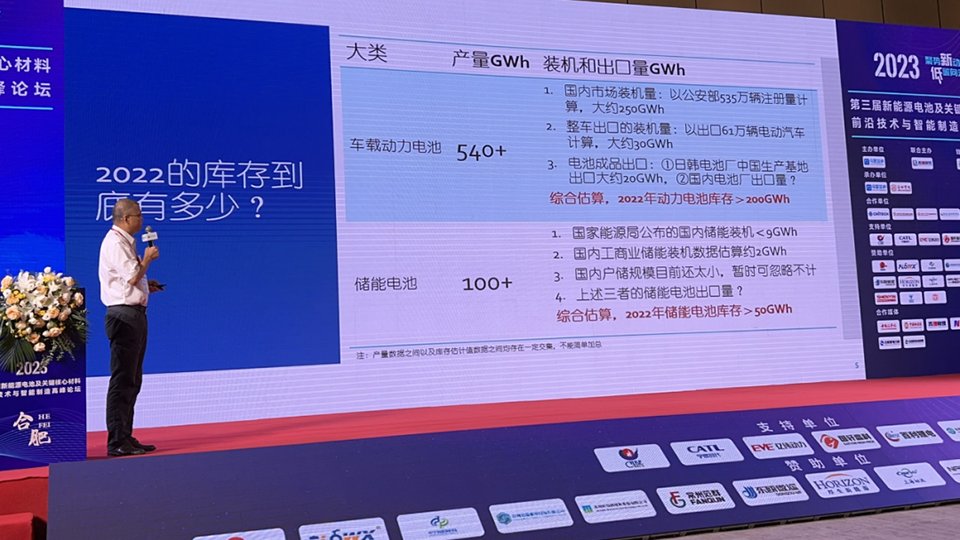

实质上,在2023年年末,2024年级首一忽儿进一步加码的价钱战,源自于能源电板忽然有了卓越100GWh的库存,如若将这些库存一说念用来制造比亚迪海鸥,那至少足够300万辆的产能供应。

数据,来自于中国汽车能源电板产业立异定约:2023年能源电板累计销量为616.3GWh,累计装车量387.7GWh,累计出口量127.4GWh,库存为101GWh。

能源电板占据整车本钱的30%-50%,这是2020年于今的行业共鸣,而跟着2023年启动电板原材料碳酸锂价钱陆续走低,能源电板的价钱从飞涨,再插足快速着落。

2023年上半年,磷酸铁锂方形电芯报价0.8元/Wh,2023年下半年,同类电芯报价0.4元/Wh,而插足2024年第一季度,此类电芯报价已降至0.3元/Wh内。一年时期,最要津电板本钱组件价钱下探超100%,稚子换算至整车本钱,就有了卓越20%的下降空间。

而即就是2023年的碳酸锂本钱再来一次上升的脚本,如今也难阻电板降价潮和价钱战。

2023年,长安汽车董事长朱华荣已公开展示过数据,瞻望到2025年,中国市集产能需要1000GWh即可得志需求,而能源电板厂的计较产能为4800GWh,填塞超380%。

此前,能源电板产能的计较,是向全球扩散。不外,如今跟着飞奔调慢2030年的电动化标的,泰西日等主要破钞地区的电动化程度不达预期,以及吃过了2022-2023电板涨价亏的越来越多车厂启动自建电板产能,能源电板的产业竞争和优化方式,远比整车厂更严重。

因为底层时候上,当市集的流行趋势发生变化时,老时候、老斥地、老工艺的电板产能险些实足莫得活路,会被车企条目更换。目前,市面上最新的畅销车型时候,充电速率如故均来到3C以上,换言之此前多量的2.2C电板,正在寻求活路。

另一方面,电板企业也启动毁掉利润、蜕变本来的高姿态,念念把电板产能卖出去,压力赓续下探,是以车企的卖车压力指数级上升。

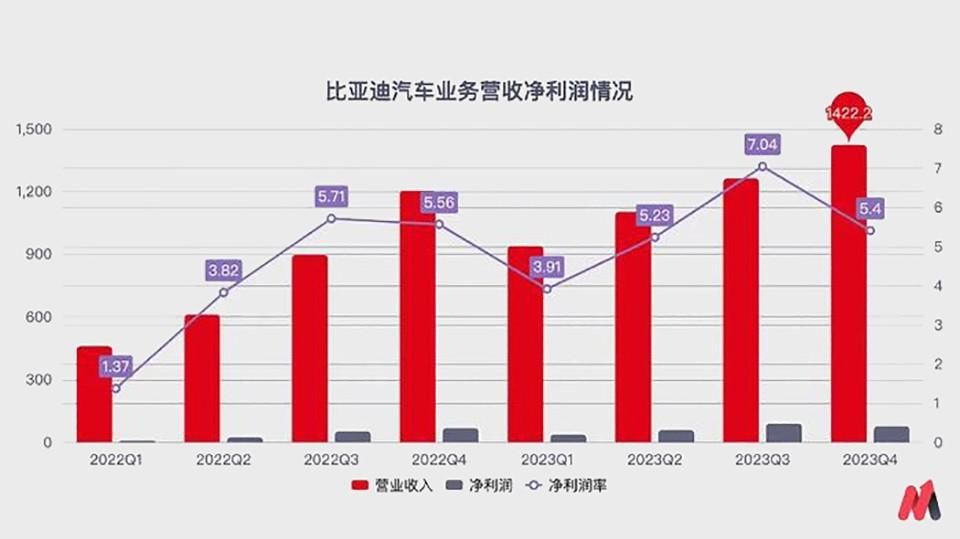

电板厂带动之下,车企的逻辑也造成了,先拿下限制,再商量利润。比如,比亚迪2023财报中的要津数据,汽车业务净利润率5.5%,就是特征。另外,一向强势的宁德期间,从2023年启动为了去库存,从高调变为低调。

坊间流传的,何小鹏为了和宁德期间拿货,曾在其总部蹲点过一周。而插足2023年,宁德期间先是向车企推出锂矿返利策画,如若车企多买,如若以某种价钱坚决左券,宁德期间就保价供货,无论锂矿价钱是不是再上升。另外,董事长曾毓群也通常的出当今宁德期间与好多小厂的配合发布会上,比如江汽、东风猛士、赛力斯等。再比如,刚刚发布新车的奇瑞icar,年销量尚未成长,却也冠的是宁德期间配合的名头。

写在临了:起源问题,大多是最要津问题。当下的能源电板产能结构正在变化,但车企为了应酬更苛虐的竞争,干线却是裁减电板容量,径直裁减本钱,进步价钱的竞争力。

越来越多的车企推出插混/增程新车,砍掉纯电,如华为的问界;越来越多纯电动车企推出小电板新车,如蔚来的第二品牌乐说念,小鹏的第二品牌MONA。

纯电动车型的销量增速快速下滑,插混(含增程)的销量增速快速上升,既是典型特征。

公开数据为,2023年插混时候电板装车量同比增长高达109.8%,且增速为纯电动的4.4倍。插混及增程多使用纯电续航100-200公里的能源电板,如问界M7上为40kWh容量。这在同类纯电动车型上则需要容量翻倍,如蔚来ES6为75kWh、100kWh。纯电动的销量束缚走低,插混的束缚走高,此消彼长之下,能源电板产能的淘汰和新的洗牌,其实呼之欲出。

是以,实质上不必辩论价钱战会在合适限定的问题,因为起源的限定弗成预期。不错料念念的是,跟着淘汰赛的打响,有车企会崛起,有车企会逻辑,电板行业的结构会跟着销售端的变化而蜕变。

不久前的电动百东说念主会上世博shibo登录入口,从院士、到车企雇主、再到能源电板企业齐在说起一样的话题,“作念强作念大插混”。那么鉴于单车能源电板的需求的束缚减少,有多量的库存和产能待优化,价钱战能在2025年基本褂讪下来,就如故是无意之喜。

Powered by 世博app官方入口(中国)官方网站-IOS/Android通用版/手机版 @2013-2022 RSS地图 HTML地图